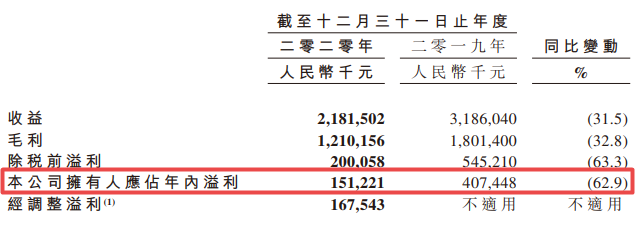

央广网北京3月30日消息 (记者 苗雁)近日,周黑鸭国际控股有限公司(以下简称“周黑鸭”)公布了2020年财报。财报显示,截至2020年12月31日,该公司营业收入21.8亿元,同比减少31.5%;净利润1.51亿元,同比减少62.9%,这已是其业绩第三年下滑。

(图源自CFP)

对于业绩大幅下滑,周黑鸭表示,新冠肺炎疫情导致其公司零售门店(尤其是华中地区)客流剧减、销售量下降。随着2020年下半年疫情好转以及对门店网络的优化调整,经营状况有所恢复。

营收净利连续三年双下滑

公开资料显示,周黑鸭成立于1997年,是一家专门从事生产、营销及零售休闲熟卤制品的企业,总部位于湖北武汉,新冠肺炎疫情着实对其造成了不小的冲击。

(截图自周黑鸭年报)

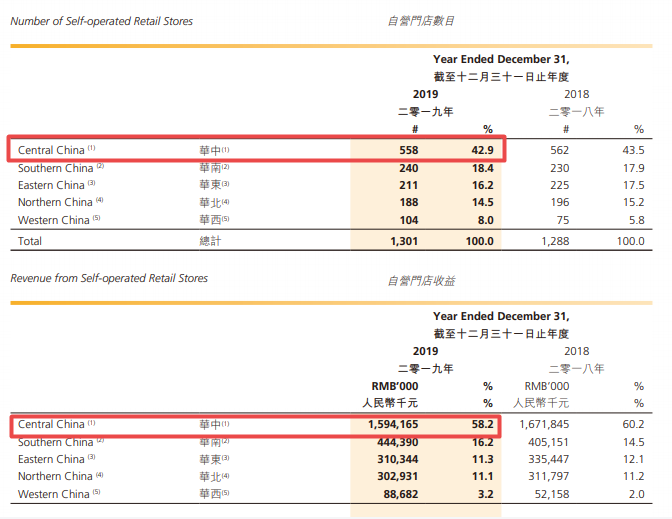

据悉,华中地区(包括湖北省、湖南省、河南省、江西省和安徽省)是周黑鸭重要市场,根据周黑鸭2019年年报显示,其42.9%的自营门店在华中地区,58.2%的自营门店收益来自华中地区。

(截图自周黑鸭年报)

但需要指出的是,其实,早在疫情发生之前,周黑鸭的业绩就已出现下滑趋势。翻阅历年财报发现,2018年周黑鸭实现归属于上市公司净利润5.4亿元,同比下降29.1%;2019年实现归母净利润4.07亿元,同比下降24.56%;2020年实现净利润1.51亿元,同比下降62.9%。

在营收方面,2018-2020年周黑鸭同比下降1.15%、0.79%和31.5%。至此,自2018年以来,周黑鸭连续三年营收、净利双下滑。

全渠道布局 直营店营收缩减近半

自2002年以来,周黑鸭一直坚持“直营”模式。为缓解疫情所带来的影响,2020年6月22日,周黑鸭宣布正式开放“单店特许经营”,这标志着周黑鸭特许经营的全面开放。

这与其2019年年底推出的“发展式城市特许经营”相比,门槛大大降低。仅初始资金一项,此前城市特许模式的加盟商门槛就在500万以上。而单店特许经营中,加盟的硬性条件放宽为:拥有优质的铺面资源三年以上稳定租期、自有资金30万元以上。

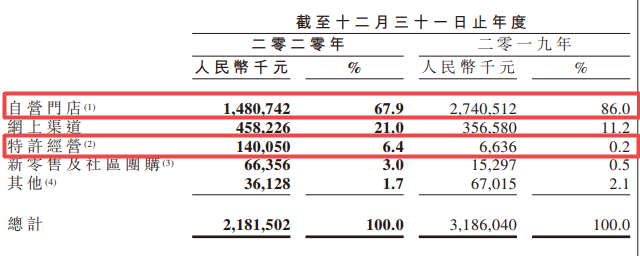

周黑鸭在财报中表示,“特许经营业务的开展抵减了部分新冠疫情对公司带来的负面影响”。截至2020年12月31日,周黑鸭门店共计1755间。其中,直营门店为1157间,特许经营门店由2019年19家增加至598间。特许经营的业务为周黑鸭贡献了约1.4亿元的收入,占全年总收入的6.4%。

(截图自周黑鸭年报)

除开展特许经营外,财报显示,周黑鸭还布局了短视频和线上直播渠道,进驻了抖音、快手等电商平台,线上电商业务贡献了总收入的21%。

然而,值得注意的是,直营门店的收入却从2019年的27.4亿元降至14.8亿元,同比减少46%,收入占比由86%降至67.9%。

和君咨询合伙人、连锁经营负责人文志宏认为,放开加盟后,将考验周黑鸭平衡发展速度和利润的能力。特别是对食品企业而言,对加盟商的管控尤为重要,一旦出现食品安全问题,会对品牌带来难以估量损失和伤害。

销售费用居高不下

此外,周黑鸭的销售成本也一直处于行业高位。据Wind显示,2020年上半年周黑鸭、煌上煌、绝味食品的销售费用分别约4.62亿元、1.77亿元、2.35亿元。周黑鸭在2017年-2019年的销售费用分别约9.48亿元、10.82亿元、11.33亿元。

(图源自CFP)

周黑鸭管理层方面表示,直营店原料成本和人工成本的增长,不断挤压着周黑鸭的利润空间,经营压力日益加大。而在2019年的年报中,周黑鸭也提到“销售费用的增加,主要是由于集团门店网络扩张有关的门店租金、销售人员薪金福利,以及地域扩张产生的运输开支均增加所致”。

业内人士分析指出,对于企业来说,过多的销售费用会侵蚀业绩,未来留给周黑鸭的还有很多挑战。

截至30日收盘,周黑鸭(01458.HK)股价报收8.14港元/股,市值193.99亿港元(约合人民币163.88亿元)。